从起步到兴盛 2012-2016年中国企业管理咨询与产业市场咨询行业发展规模分析

自20世纪90年代末,当第一批小型合伙制公司尝试在中国以“管理咨询公司”的名义注册以来,这个行业便踏上了曲折而迅猛的发展之路。进入21世纪的第二个十年,特别是2012年至2016年期间,中国经济进入“新常态”,产业结构调整与转型升级压力增大,为企业管理咨询与更专业的产业市场咨询类公司创造了前所未有的需求空间,推动行业规模与质量迈上新台阶。

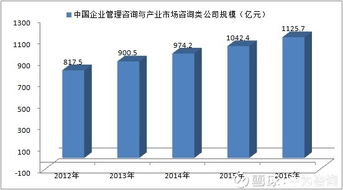

从宏观规模来看,这一时期中国管理咨询市场保持了持续增长态势。根据中为咨询等多家市场研究机构的数据,中国管理咨询行业(涵盖战略、运营、人力资源、信息技术及专业化的产业与市场研究等领域)的市场规模在2012年约为数百亿元人民币级别,至2016年已攀升至千亿级规模,年均复合增长率显著高于同期GDP增速。驱动增长的核心因素在于:一方面,传统大型企业在经济增速换挡期亟需通过管理优化、战略重构来提升效率与竞争力;另一方面,互联网、新能源、高端制造等新兴产业的蓬勃发展,催生了大量对商业模式创新、市场进入策略、产业链分析等专业化咨询服务的需求。

行业结构在这一阶段也呈现深化与分化。市场竞争主体更加多元。国际顶级咨询公司(如麦肯锡、波士顿、贝恩)凭借其品牌与方法论优势,继续主导高端战略咨询市场;与此本土咨询公司迅速崛起,它们更贴近中国市场实际,在特定行业(如快消、互联网、金融)、区域市场或专项服务(如营销策划、政府产业规划、市场调研)中展现出强大竞争力,出现了营收规模达数亿乃至数十亿人民币的领军企业。以“咨询+IT实施”、“咨询+资本”等融合模式运营的新型服务机构也开始涌现。

服务内容从泛化的“企业管理咨询”向精深的“产业市场咨询”拓展。单纯的管理理念导入已无法满足客户需求,咨询公司必须结合具体的行业知识、市场数据和政策动向,为客户提供可落地的解决方案。因此,专注于特定垂直行业(如汽车、医疗、TMT)的市场规模测算、竞争格局分析、产业链投资机会研判的咨询业务板块增长尤为迅速。这类服务直接助力企业客户在激烈的市场竞争和复杂的产业变迁中精准决策。

行业的规范化与专业化水平有所提升。随着市场成熟,客户对咨询成果的价值衡量更加严格,推动咨询公司加强自身知识体系构建、数据分析能力建设及专业人才团队培养。虽然行业集中度仍相对分散,但品牌效应开始显现,优质顾问资源向头部公司聚集的趋势初现端倪。

快速发展中也伴随着挑战。行业准入门槛相对较低导致市场竞争激烈,价格战现象在某些领域存在;咨询方案的同质化、本土公司高端人才储备不足、知识产品化与标准化程度有待提高等问题也制约着部分企业向更高层次发展。

2012年至2016年是中国企业管理咨询与产业市场咨询行业发展的一个关键加速期。行业规模显著扩大,服务深度与专业化程度不断加强,市场生态日趋丰富多元。这一阶段的积淀,为后续行业在数字化咨询、全球化服务等方向的演进奠定了坚实的市场基础与能力储备。从最初的蹒跚学步到如今的枝繁叶茂,中国管理咨询业已成长为助力中国经济转型升级的一支不可或缺的专业智慧力量。

如若转载,请注明出处:http://www.jiujiuchuancheng.com/product/41.html

更新时间:2026-04-14 07:59:04